Será que soy optimista por naturaleza y por ello me cuesta entender a las personas que ven la parte negativa de todo, incluso de lo que está bien hecho. Me ha alegrado leer al decano del colegio de economistas de Asturias (EL COMERCIO, 10/06/17) reiterar lo que yo había afirmado dos días antes en el mismo medio: lo sucedido con la compra del Banco Popular por el Banco de Santander es la solución menos mala de las posibles. Desde una perspectiva radical podríamos pensar que si está mal gestionado el banco, se le debe dejar caer. Si cierra la ferretería de la esquina cuando las cosas van mal, que cierre también el banco. Torres más altas han caído. ¿Nos acordamos de Lehman Brothers? Ahora bien, ¿hubiera sido esta mejor solución? En absoluto. Llevar a la entidad al concurso de acreedores no dejaría en una mejor situación a los accionistas y, por descontado, hubiera sido mucho peor para el sistema financiero y para los empleados de la entidad. Me sorprende que haya gente incapaz de entender esto.

Por mi parte, creo que en economía, como en todo en la vida, más que soluciones radicales es mejor aplicar el sentido común. No puedo estar más orgullosa del modo en que se han hecho las cosas en este país. España, con esta operación, ha pasado a ser un ejemplo de cómo proceder dentro de la arquitectura regulatoria europea, del mismo modo que lo fue con el rescate de las Cajas en 2012. Nadie duda que el respeto de los derechos de propiedad y la seguridad jurídica son fundamentales en una economía. En este caso, de todas las soluciones posibles se trataba de elegir la menos perjudicial, ergo la más favorable en conjunto y es lo que se ha hecho. Esto pone punto final a una historia complicada como ha sido la del Banco Popular, que invirtió de forma masiva en el sector inmobiliario y luego decidió quedarse con el Banco Pastor. Debido a la fuga de depósitos de 17.000 millones en las últimas semanas y la falta de ofertas de compra, se optó por una solución en la que la Unión Bancaria entra en juego a través de la Junta Única de Resolución (SRB, acrónimos en inglés) que actúa como árbitro para evitar que dañe a otras entidades. Otra entidad privada se hace cargo de la situación dando así tranquilidad a clientes, depositantes y empleados. El banco en el que trabajan no se cierra. Atacar este modo de proceder hablando de burócratas europeos no hace sino calificar a quien lo afirma. Se están realizando ingentes esfuerzos para lograr una unión bancaria y unas reglas de juego comunes que funcionen bien para todos, y cuando se aplican se hacen con el objeto de beneficiar al sistema, no lo contrario.

Salen perdiendo los accionistas del Popular – la acción cotizaba a 0,317 euros en el momento de la amortización, poco más que 0 -. Sin embargo, salen ganando el sistema bancario español y europeo; salen ganando los contribuyentes, que no verán tocados sus dineros y que tienen mejores usos públicos que salvar a una entidad privada; sale ganando el Gobierno español y su ministerio de Economía y sale ganando el Banco de Santander, que incorpora los clientes del Popular, un banco enfocado a negocios familiares y pequeñas empresas. Tiene que colocar una importante ampliación de capital – 7.000 millones – y puede haber problemas. En los próximos meses se verá hasta qué punto es así, porque resulta relevante para identificar los posibles conflictos que puedan surgir en el terreno legal y jurídico. Y además de no ser pesimistas, es preciso ser capaz de discernir entre entidades que no están, ni de lejos, en la misma situación. Eso es hacer daño. Y la gente dañina, amable lector, cuanto más lejos mejor.

SUSANA ÁLVAREZ OTERO ES PROFESORA TITULAR DE ECONOMÍA FINANCIERA DE LA UNIVERSIDAD DE OVIEDO

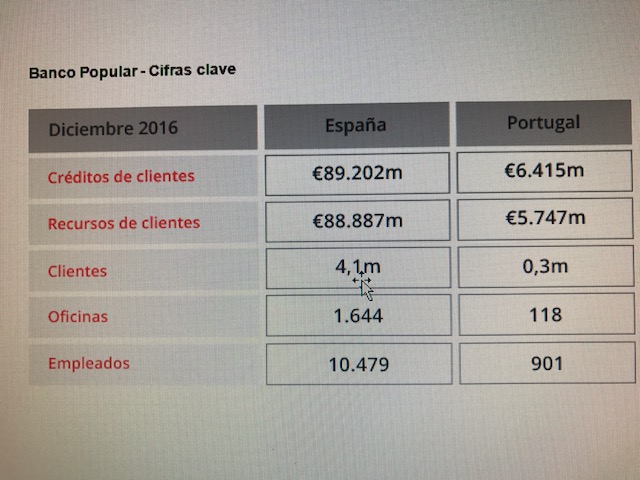

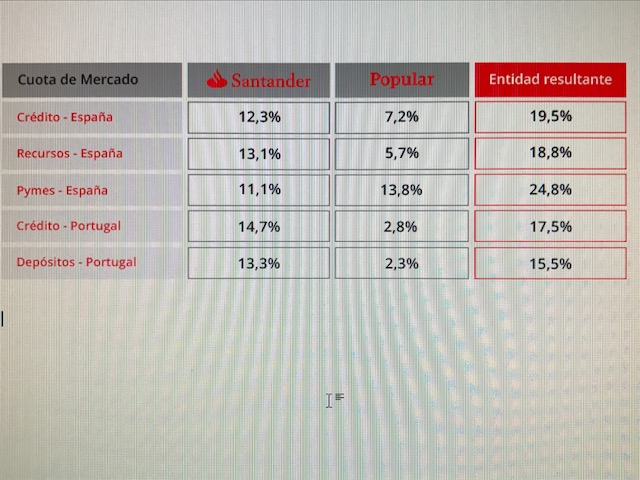

COMPARATIVA DATOS BANCO POPULAR- BANCO SANTANDER