La pasada semana los mercados europeos han tenido un comportamiento negativo – excepción hecha del FTSE que repuntaba un + 1% –. Similar evolución negativa se ha visto en EE.UU tras la publicación de datos macroeconómicos bastante decepcionantes y la visualización de los problemas de Donald Trump para aprobar su propuesta de reforma sanitaria.

Afincada por una temporada en Cambridge, observo cómo se perciben desde aquí las negociaciones sobre el Brexit. Lo más importante para los británicos es evitar pagar la factura a toda costa y eso es lo que está haciendo encallar la negociación. El Reino Unido quiere divorciarse pero sin pagar lo debido. Reino Unido ni siquiera acepta empezar el regateo financiero. Por ello, la libra esterlina cae ante el creciente riesgo de una ruptura sin acuerdo. Y se nota en el bolsillo del tenedor de euros la casi paridad en el poder adquisitivo. A mí no me ha sorprendido, amable lector, que la segunda ronda de negociaciones del Brexit haya concluido en Bruselas sin avances significativos. La resistencia de Londres a precisar su posición en el capítulo financiero impide a los negociadores avanzar al ritmo esperado, para desesperación del equipo europeo liderado por Michel Barnier. De hecho, el enviado británico, David Davis, ni siquiera reconoce las posibles deudas pendientes, lo que impide iniciar un regateo que la UE considera imprescindible como paso previo a la negociación del resto de capítulos. Pero si uno está en territorio británico lo que percibe es precisamente eso: que no tienen la menor intención de pagar o que quieren salirse sin coste alguno para ellos. Como mucho, el Gobierno de Theresa May se ha limitado a admitir que Reino Unido deberá hacer frente «a ciertas obligaciones» una vez fuera de la Unión Europea. No obstante, se niega a precisar si esas obligaciones incluyen todas o algunas de las facturas que Bruselas pretende pasarle por los proyectos comunitarios en marcha y por la liquidación presupuestaria de los ejercicios recientes. La UE calcula que esa deuda puede oscilar entre 40.000 y 100.000 millones, cifra que está dispuesta a negociar, pero Londres se niega a entrar en el regateo y ha despreciado las estimaciones del equipo de Barnier como «una extorsión».

A nivel doméstico, en mi opinión amable lector, lo más reseñable es que el Fondo Monetario Internacional (FMI) elevó su previsión de crecimiento de la economía española hasta el 3,1% este año, cinco décimas más, pero recomienda ahondar en las reformas económicas, más fusiones y saneamiento bancario, elevar el IVA para reducir la deuda pública y el déficit, y mantener la subida de la pensiones en el 0,25% para repartir la carga del ajuste entre las generaciones.

Creo sinceramente que hay que abundar en todas las reformas económicas que han hecho mejorar nuestra situación y no perder el norte, porque eso está haciendo mejorar también nuestra posición internacional y la percepción que se tiene de nosotros. Tras cuatro años de «impresionante» expansión económica y creación de empleo, el FMI se unió a la lista de instituciones que mejoran sus previsiones sobre la economía española, aunque advierte de que las tasas por encima del 3%, serán difíciles de mantener a medio plazo. Se considera que con todas ellas, España se ha convertido en un país «más flexible, competitivo y resistente», con un sector servicios muy dinámico orientado a la exportación que ha permitido no depender tanto de la construcción. Aun así, con una «elevadísima» deuda pública y una tasa de paro estructural «muy elevada», el FMI aconseja proseguir con las reformas e insiste en subir el IVA, además de revisar algunas partidas de gasto, como el farmacéutico, y mejorar la productividad de la economía ante el continuo envejecimiento de la población.

Me ha alegrado especialmente comprobar que la prima de riesgo cae de los 100 puntos por vez primera desde octubre de 2016. El Gobierno achaca la confianza de los mercados al mayor crecimiento económico y a la estabilidad política tras aprobar los Presupuestos de 2017 y el techo de gasto de 2018. La economía española navega por aguas tranquilas en los mercados y eso ha permitido que la prima de riesgo, que en los peores momentos de la crisis en 2012 llegó a superar los 600 puntos, haya descendido estos días de la barrera psicológica de los 100 enteros. Algo que no se producía desde octubre de 2016 y que se suma al buen comportamiento de las subastas del Tesoro. Es muy positivo también para nuestra economía que el Tesoro Público haya colocado esta pasada semana 4.576,89 millones de euros en la subasta de bonos y obligaciones, dentro del rango medio previsto. Si bien se ha rebajado la rentabilidad en los bonos a tres y cinco años, también ha elevado el interés ofrecido de la referencia a diez años.

A mi juicio, todo ello pone de manifiesto que los inversores siguen confiando en los títulos de deuda españoles, dado que la demanda ha superado ampliamente los 10.000 millones de euros, más del doble de lo finalmente adjudicado. En concreto, el organismo público ha adjudicado 699,22 millones de euros en el bono a tres años, que vence en 2021, a un tipo marginal del 0,029%, por debajo del 0,033% ofrecido en la subasta del mismo tipo de papel celebrada el mes pasado. La demanda en esta referencia ha superado los 2.500 millones de euros.

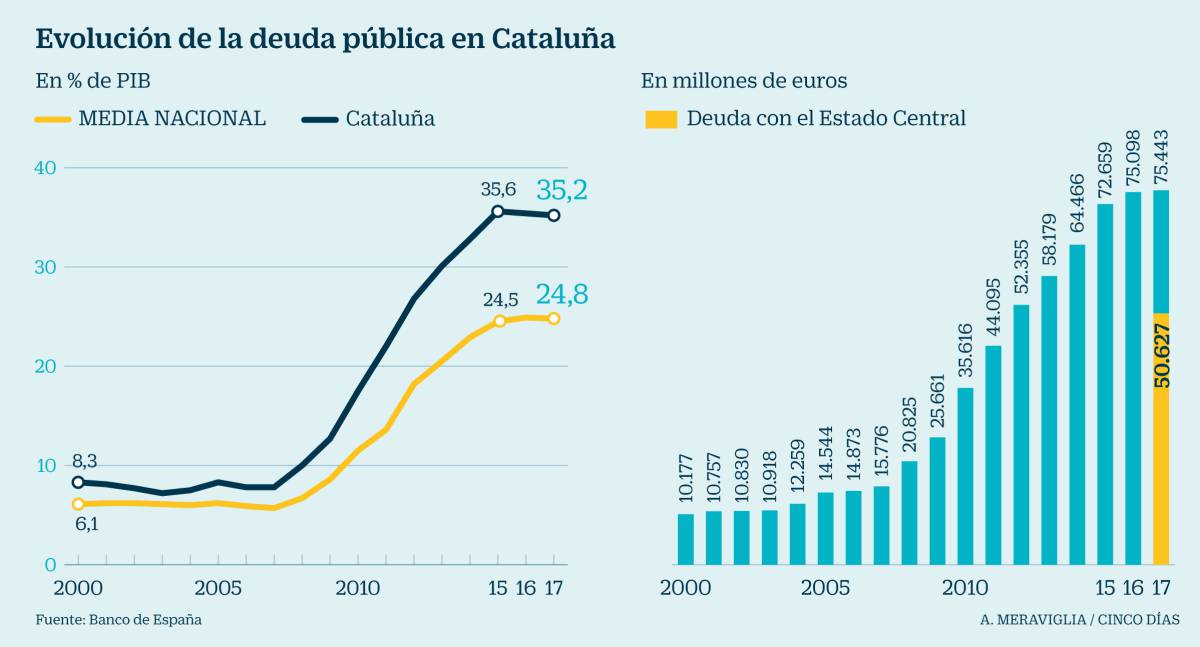

La nota negativa en territorio nacional, si se puede seguir llamando así porque de momento, que yo sepa, Cataluña es España, es que la tensión en Cataluña ha disparado su prima de riesgo, anulando la liquidez de sus bonos. Los inversores exigen un 1% por pagarés a dos años mientras el Tesoro cobra por prestar. Prueba de la situación es que los bonos autonómicos a 2024 abonan un 4,7%, más del quíntuple que los estatales. De hecho, Cataluña cerró la puerta a las grandes emisiones de deuda en 2009, cuando colocó 140 millones de euros a diferentes vencimientos. Después, la Generalitat vendió los denominados bonos patrióticos, destinados a particulares, con intereses a años luz de los que ofrecía el mercado y que se comercializaron en avalancha a través de la mayoría de las entidades bancarias entre 2010 y 2014. Con tipos hasta del 5,5% y vencimientos máximos de dos años, el Gobierno catalán logró financiarse con casi 13.000 millones y hacer gala de un poderío autárquico al margen del Estado. Sin embargo, la capacidad de obtener dinero de los inversores por parte del Ejecutivo liderado ahora por Carles Puigdemont ha quedado desactivada. Cristóbal Montoro, a través del Fondo de Liquidez Autonómico (FLA), ha insuflado aliento a la región. Las tres agencias de calificación sitúan inexorablemente la calificación de Cataluña en bono basura. Moody’s desde mayo del año pasado mantiene su nota tres escalones por debajo del grado de inversión; S&P la establece a cuatro peldaños de la ansiada calificación y Fitch, a dos. La falta de liquidez en el mercado de deuda autonómica catalana es absoluta. Resulta evidente la problemática situación de su mercado: no hay nada de nada, nadie compra, nadie vende. No existe mercado primario ni secundario al estar siendo financiados por el FLA. El pasivo que cotiza de la autonomía se ha reducido desde los cerca de 13.000 millones de finales de 2014 hasta poco más de 7.000, según los datos recopilados por Reuters. Cataluña debe al Estado 50.627 millones, el 67% de su pasivo. A mi modo de ver, lo que se está poniendo de manifiesto es que detrás del desafío independentista está la ruina financiera. Hace tiempo que los mercados financieros están cerrados para la Generalitat.

A nivel bancario nacional cabe comentar que los bajistas atacan a Bankia, BBVA, Santander y Sabadell tras la resolución de Popular y el blindaje de Liberbank. Los ‘hedge funds’ dejan tranquilos a CaixaBank y Bankinter y la posición total de posiciones cortas en los valores del Ibex está en mínimos anuales. Parece que el ataque masivo ha remitido, al menos, según la CNMV, que asegura que las posiciones cortas contra los valores del Ibex disminuyeron hasta quedar por debajo del 0,9% de la capitalización total de las compañías del índice, en zona de mínimos anuales. También quisiera reseñar la buena noticia de que la Bolsa española marca récord de OPV desde 2015 por la avidez extranjera. El importe del conjunto de estrenos bursátiles en España roza los 3.200 millones. El sector inmobiliario es el más activo para futuros debuts tras el éxito de Neinor. España está de moda. Los fondos extranjeros han puesto en su punto de mira a las empresas patrias. Esto se refleja tanto en las compañías que han salido a Bolsa como en la entrada de firmas de “private equity” en el capital de grupos como Aernnova, Pronovias o Mémora. El buen comportamiento de la economía española, los bajos tipos de interés y la liquidez han favorecido el aumento del apetito por parte de los inversores extranjeros para seguir invirtiendo en España. En lo que va de año, el volumen conjunto del importe colocado en las salidas a Bolsa en España se eleva hasta los 3.165 millones de euros, gracias a los debuts de Prosegur Cash, Neinor, Gestamp y Unicaja. Una cuantía que sitúa al mercado español como líder europeo y que lo devuelve a niveles récord desde 2015, cuando se produjo el megadebut de Aena (con la colocación de acciones por casi 4.300 millones de euros), Saeta Yield, Naturhouse, Cellnex, Talgo y Euskaltel.

De cara a la semana conviene estar atentos, en primer lugar, a la revisión del rating tanto de Alemania como de España, del cual se espera un cambio de perspectiva de estable a positiva. También se reunirá la Fed, aunque del mismo modo que en el caso del BCE, no se esperan modificaciones en su política monetaria.

SUSANA ÁLVAREZ OTERO ES PROFESORA TITULAR DE ECONOMÍA FINANCIERA DE LA UNIVERSIDAD DE OVIEDO E INVESTIGADORA ASOCIADA A LA UNIVERSIDAD DE CAMBRIDGE.