Las bolsas europeas registraban un comportamiento mixto en una semana marcada por la publicación de resultados, y en la que llegaban mensajes optimistas en materia comercial. En el apartado macroeconómico sorprendía positivamente el crecimiento del PIB estadounidense, y en Inglaterra ya se busca un sustituto para Mark Carney. En el frente Brexit, las dificultades para sacar adelante el acuerdo de May seguían presentes, dado que las negociaciones con los laboristas no prosperaban durante la semana y a pesar de la intención de May de querer aprobar un acuerdo antes de julio. Asimismo, la primera ministra no podrá ser sometida a una nueva moción de confianza hasta diciembre, gracias a que se mantenía el plazo de doce meses para poder llevar a cabo una nueva moción. Adicionalmente, fuentes apuntaban a un posible nuevo intento de Escocia de separarse de Reino Unido, aprovechando la situación y su clara oposición al Brexit.

Por su parte, Trump transmitía su optimismo de cara a las negociaciones de segundo nivel que tendrán lugar la semana que viene en Beijing entre el viceprimer ministro chino y Lightnizer y Mnunchin. En Francia, Macron anunciaba nuevas reformas, principalmente de carácter fiscal. El máximo mandatario francés anunciaba una bajada de c.5.000 M. € de impuestos sobre la renta e indexar a la inflación las pensiones públicas inferiores a 2.000 €/mes a partir de 2020. Para llevar a cabo estas medidas, se eliminarán las exenciones fiscales a las empresas y se implementarán incentivos a los trabajadores para trabajar durante más tiempo. Por otro lado, el jueves nos dejaba la reunión entre Kim Jong Un y Putin, en la que el líder coreano condicionaba el proceso de paz a como se desarrollen las relaciones con EE.UU. En referencia a la economía china, el banco central del país inyectaba 267.000 M. de yuanes a varios bancos comerciales del país para facilitar la financiación a las pequeñas empresas una vez que los estímulos más significativos a la economía empiezan a surtir efecto.

Paso a la política monetaria, amable lector, para señalar que en cuanto a los Bancos Centrales, a falta de noticias significativas en Europa, lo más relevante era el anuncio por parte del ministro de finanzas británico de que iba a comenzar el proceso para encontrar un reemplazo para el actual gobernador Mark Carney que termina su mandato en enero de 2020. A su vez, el Banco de Japón transmitía su intención de mantener los tipos de interés en los niveles actuales al menos durante un año más, con el objetivo de disipar cualquier tipo de duda acerca de su compromiso con una política monetaria ultra acomodaticia. En cuanto a los mercados de deuda, se han producido descensos en las rentabilidades de la deuda core, en Estados Unidos, con el bono a 10 años bajando -9 pbs, mientras que en Europa, la alemanatambién caía en 10 pbs. La deuda periférica europea, la italiana se reducía 3 pbs y el bono español se hacía lo propio en 9 pbs.

El Banco de Japón (BoJ) decidió, como acabo de indicar, esta pasada semana, mantener al menos hasta 2020 su política monetaria de tipos ultra bajos y compra masiva de activos, mientras vigila «la evolución de las economías y los efectos del programado alza del impuesto al consumo» en el país. La junta de política monetaria del BoJ decidió al término de su reunión mensual de dos días, por mayoría de 7 votos a favor y 2 en contra, mantener «al menos hasta la primavera de 2020» los tipos a corto plazo al -0,1 % y su cuantioso programa de compra de bonos estatales para mantener su rendimiento a largo plazo sobre el 0 %. Es la primera vez que el banco central japonés menciona un marco temporal para la aplicación de sus tipos de referencia ultra bajos, que adoptó en enero de 2016. La entidad seguirá así con la adquisición de bonos por valor de unos 80 billones de yenes anuales (640.148 millones de euros/714.237 millones de dólares), aunque ajustará el ritmo de compra «de forma flexible» según las condiciones de mercado, dijo en un comunicado. El BoJ considera que la economía japonesa «seguirá una tendencia de expansión moderada, pese a verse afectada por la desaceleración en las economías de ultramar» y que pese al débil crecimiento del índice de precios al consumo (IPC), del 0,8 % en el ejercicio 2018, éste «se incrementará gradualmente» hacia su esquiva meta del 2 %. Manteniendo su política de ultraflexiblización monetaria, el BoJ «aspira a lograr su objetivo de estabilidad de precios lo antes posible», aunque reconoce que la situación económica global y nacional, con la subida del IVA del 8 % al 10 % prevista para octubre, hace que lograr dicha estabilidad «llevará tiempo». El banco central japonés también publicó y sus previsiones trimestrales sobre el rumbo de la economía del país, en las que revisó una décima a la baja su estimación de crecimiento del producto interior bruto (PIB) para el ejercicio de 2019 (que se prolongará hasta el 31 de marzo de 2020) hasta el 0,8 %. En cuanto a la inflación, el BoJ mantuvo su previsión del 1,1 % para el ejercicio el curso. Para el ejercicio de 2020, la entidad prevé que la economía japonesa se expanda un 0,9 %, por debajo de su previsión del 1 % hecha en enero, mientras que espera que el IPC se sitúe en el 1,4 %, una décima por debajo con respecto a su estimación previa. El BoJ emitió esta pasada semana por primera vez sus previsiones para el ejercicio de 2021, cuando espera que el PIB crezca un 1,2 % y la inflación se sitúe en el 1,6 %, por debajo de su meta del 2 %.

El Banco de Japón (BoJ) decidió, como acabo de indicar, esta pasada semana, mantener al menos hasta 2020 su política monetaria de tipos ultra bajos y compra masiva de activos, mientras vigila «la evolución de las economías y los efectos del programado alza del impuesto al consumo» en el país. La junta de política monetaria del BoJ decidió al término de su reunión mensual de dos días, por mayoría de 7 votos a favor y 2 en contra, mantener «al menos hasta la primavera de 2020» los tipos a corto plazo al -0,1 % y su cuantioso programa de compra de bonos estatales para mantener su rendimiento a largo plazo sobre el 0 %. Es la primera vez que el banco central japonés menciona un marco temporal para la aplicación de sus tipos de referencia ultra bajos, que adoptó en enero de 2016. La entidad seguirá así con la adquisición de bonos por valor de unos 80 billones de yenes anuales (640.148 millones de euros/714.237 millones de dólares), aunque ajustará el ritmo de compra «de forma flexible» según las condiciones de mercado, dijo en un comunicado. El BoJ considera que la economía japonesa «seguirá una tendencia de expansión moderada, pese a verse afectada por la desaceleración en las economías de ultramar» y que pese al débil crecimiento del índice de precios al consumo (IPC), del 0,8 % en el ejercicio 2018, éste «se incrementará gradualmente» hacia su esquiva meta del 2 %. Manteniendo su política de ultraflexiblización monetaria, el BoJ «aspira a lograr su objetivo de estabilidad de precios lo antes posible», aunque reconoce que la situación económica global y nacional, con la subida del IVA del 8 % al 10 % prevista para octubre, hace que lograr dicha estabilidad «llevará tiempo». El banco central japonés también publicó y sus previsiones trimestrales sobre el rumbo de la economía del país, en las que revisó una décima a la baja su estimación de crecimiento del producto interior bruto (PIB) para el ejercicio de 2019 (que se prolongará hasta el 31 de marzo de 2020) hasta el 0,8 %. En cuanto a la inflación, el BoJ mantuvo su previsión del 1,1 % para el ejercicio el curso. Para el ejercicio de 2020, la entidad prevé que la economía japonesa se expanda un 0,9 %, por debajo de su previsión del 1 % hecha en enero, mientras que espera que el IPC se sitúe en el 1,4 %, una décima por debajo con respecto a su estimación previa. El BoJ emitió esta pasada semana por primera vez sus previsiones para el ejercicio de 2021, cuando espera que el PIB crezca un 1,2 % y la inflación se sitúe en el 1,6 %, por debajo de su meta del 2 %.

Por su parte, Grecia, Italia y Chipre fueron los únicos países de la Unión Europea que elevaron su deuda pública en el cuarto trimestre de 2018 en comparación con el mismo periodo del año previo, una tendencia contraria al descenso general observado en el continente, según datos publicados esta pasada semana por Eurostat. La deuda pública que más aumentó fue la chipriota (4,8 puntos, hasta el 102,5 % de su PIB), seguida de la helena (5 puntos, hasta el 181,1 %) y la italiana (0,8 puntos, hasta el 132,2 %), mientras que en Francia la cota se mantuvo sin cambios en el 98,4 % de su PIB. En el resto de países de la UE la deuda pública descendió entre octubre y diciembre en comparación con el mismo periodo de 2017, sobre todo en Lituania (5,2 puntos, hasta el 34,2 %), Holanda (4,5 puntos, hasta el 52,4 %) y Austria (4,4 puntos, al 73,8 %). En España, la deuda pública se redujo un punto en este periodo, hasta el 97,1 % del PIB. Según las cifras de la oficia de estadística comunitaria, en el conjunto de la Unión Europea (UE) se registró un descenso de 1,7 puntos de la deuda, hasta el 80 % del PIB, en tanto que en la eurozona la bajada fue de 1,9 puntos, hasta el 85,1 % del PIB, en el cuarto trimestre del año frente al mismo periodo de 2017. Si se compara con el tercer trimestre de 2018, también se registraron descensos: de 1 punto en los Veintiocho y de 1,3 en los países de la moneda única. En la comparación trimestral, la deuda pública aumentó solo en cuatro países: Rumanía (0,8 puntos, hasta el 35 % del PIB), Suecia (0,6 puntos, hasta el 38,8 %), el Reino Unido (0,6 puntos, hasta el 86,8 %) y Finlandia (0,1 punto, hasta el 58,9 %). Por el contrario, se mantuvo estable en Malta y se redujo en los otros 23 países del bloque. Los que más lograron rebajar su deuda en términos trimestrales fueron Chipre (7,6 puntos, hasta el 102,5 %), Irlanda (4 puntos, hasta el 64,8 % ) y Portugal (3,3 puntos, hasta el 121,5 %). En España, la deuda se redujo en 1,3 puntos en el cuarto trimestre frente al trimestre precedente. En cuanto a la composición, el 80,9 % de la deuda pública en la eurozona y el 81,6 % en la UE correspondía a valores de deuda al final del último trimestre de 2018. Los préstamos representaron el 16 % en el área de la moneda única y el 14,2 % en los Veintiocho, y los depósitos supusieron el 3,1 % y 4,1 %, respectivamente. Los préstamos intergubernamentales representaron, por su parte, el 2 % en la eurozona y el 1,5 % en la UE. En términos absolutos, la deuda pública se situó en 12.715 millones de euros en la UE y 9.859 millones en la zona del euro al cierre de 2018. Eurostat también publicó las cifras del cuarto trimestre de déficit público, que revelan que este indicador aumentó cuatro décimas en la UE, hasta el 0,9 % del PIB, y cinco décimas en la eurozona, hasta el 0,5 %, en comparación con el tercer trimestre. Estas cifras ajustadas estacionalmente no coinciden con los datos de déficit anuales publicados por Eurostat debido a razones técnicas y a que los datos del PIB también pueden variar, explicó la oficina de estadística comunitaria. Eurostat informó de que en el conjunto de 2018 el déficit público descendió al 0,6 % en el conjunto de los Veintiocho y al 0,5 % en los países de la moneda única. En el cuarto trimestre el gasto público aumentó al 45,9 % en la UE y al 47,2 % en la eurozona, mientras que la recaudación cayó al 45 % y 46,3 %, respectivamente.

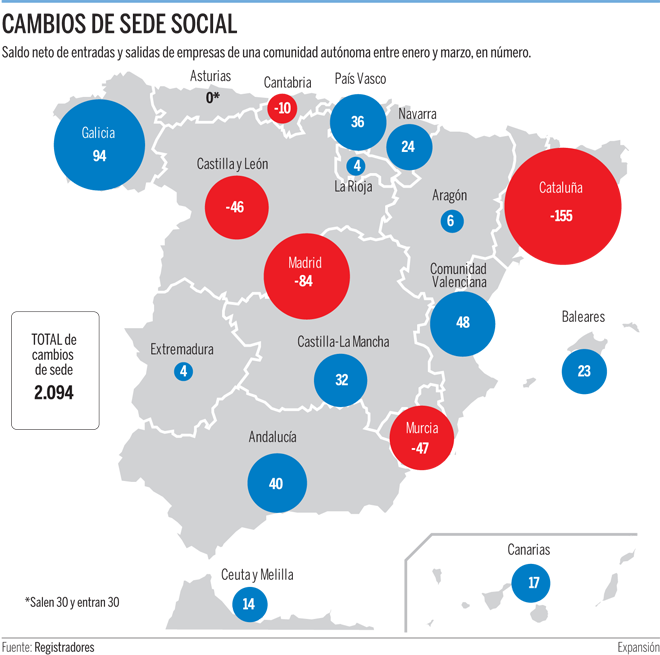

A nivel doméstico, cabe destacar varias noticias. La primera que Cataluña pierde 155 empresas hasta marzo, y Madrid, 84. Cataluña tiene un balance negativo de cambios de sede social, con 349 salidas y 194 entradas. Desde el referéndum ilegal del 1-0, 5.916 empresas se han ido de Cataluña a otras autonomías. Cataluña tiene un balance negativo de pérdidas de sede social, de 155 empresas, entre enero y marzo, algo mayor que el de Madrid, con un saldo negativo de 84 sociedades. También obtienen saldos negativos Murcia, Castilla y León, y Cantabria. Así lo muestran los datos de cambios de sede social del primer trimestre de 2019 que publicaron los Registradores. La pérdida de empresas de Madrid es también menos pronunciada que la de Cataluña si se tiene en cuenta que la comunidad que preside Pedro Rollán tuvo 616 salidas, frente a 349 de la que lidera Quim Torra, que compensó con 532 entradas, por 194. Desde el 1-0, 5.916 empresas se han ido de Cataluña. El resto de comunidades presenta resultados más o menos equilibrados, aunque se pueden observar saldos positivos en Galicia, Comunidad Valenciana, Andalucía, País Vasco, Castilla-La Mancha, Navarra y Baleares. En el primer trimestre del año, 2.094 sociedades mercantiles trasladaron su sede social a otra comunidad autónoma. Por detrás de Madrid y de Cataluña, las comunidades con más salidas son Andalucía (198), la Comunidad Valenciana (178) y Castilla y León (156). A su vez, las autonomías que registraron más entradas de empresas fueron Madrid, Andalucía (238), Comunidad Valenciana (226) y Cataluña. Cataluña vuelve a encabezar el ránking de fuga de empresas que lidera desde octubre de 2017, cuando se celebró el referéndum ilegal. Así, en el cuarto trimestre de 2018, se llevaron su sede social fuera de Cataluña 214 sociedades, un total de 2.359 en todo el año. Un total de 2.359 empresas trasladaron su sede social desde Cataluña a otras comunidades en 2018. Desde el referéndum ilegal del 1-O de 2017, la salida de sociedades de Cataluña asciende a fuga asciende a 5.916 salidas. Si bien el saldo negativo de Madrid en el primer trimestre de 2019 es menor que el de Cataluña, hasta ahora registraba muchas salidas, pero saldos positivos. La salida de empresas de Cataluña alcanzó su punto más alto en octubre de 2017, con 1.976, seguida de enero de 2018, con 1.350. En noviembre de 2017 se fueron 894, y en diciembre, 338. En el cuarto trimestre de 2018, el resto de comunidades mostró saldos más o menos equilibrados, aunque se observan saldos más positivos en Comunidad Valenciana, Castilla-La Mancha, País Vasco, Baleares, Navarra y Aragón. Por el contrario Andalucía, Castilla y León, Murcia, La Rioja, Cantabria y Galicia presentaron saldos negativos. La Comunidad de Madrid es la región donde ha decidido instalarse más del 60% de las empresas que han dejado Cataluña entre el 1-O y diciembre de 2018, un total de 2.424. Además, estas empresas suman unas ventas de más de 64.981 millones de euros, el 78% del total de las sociedades que han abandonado Cataluña. Entre las empresas que han cambiado su sede social de Cataluña a Madrid, se encuentran Gas Natural, Naturgy Energy Group y Naturgy Iberia SA, Endesa Distribución Eléctrica, Vida-Caixa, Mitsubishi Electric, Torraspapel, Manpower, Abertis, Servihabitat, Catalana Occidente o Ricoh. En segundo y tercer lugar se sitúan la Comunidad Valenciana, con 439 empresas, el 10%, y Aragón, con 293 y un 7%. Las empresas catalanas que se han trasladado a estas regiones cuentan con una facturación de más de 12.992 millones, el 16%, y de más de 1.894 millones, el 2%.

Respecto a la noticia destacada en el titular y que afecta a nuestro sistema bancario, cabe comentar que los bancos se movilizan para frenar la avalancha ‘fintech’. BBVA y Santander son la punta de lanza del proceso. Firman acuerdos para dar servicios en los segmentos donde no compiten y desarrollan un agresiva y creciente actividad inversora. «Los bancos están en una fase de buscar y explorar. Creo que apenas han llegado al primer tercio del camino». La frase es de David Jiménez, responsable para España del supermercado europeo de depósitos Raisin, una de las fintech de mayor éxito del Viejo Continente que ya ha firmado sus primeros acuerdos con los bancos españoles. Los clientes de Santander y BBVA ya pueden autorizar a ambas entidades a compartir con Raisin los datos necesarios para el proceso de alta en la plataforma. Es sólo una de las muchas colaboraciones estrella entre la banca tradicional y las fintech y neobancos que están desembarcando a velocidad de vértigo en el mercado español. Muchos de los grandes transatlánticos nacionales que veían en estos nuevos competidores un riesgo, los empiezan a contemplar también como una oportunidad. Firmas como Bnext, N26 y Revolut esperan superar durante este ejercicio el millón de usuarios activos de forma conjunta, dentro de una revolución global que Accenture cifra en la creación de 1.400 neobancos, proveedores de pagos y fintech desde 2005 en Europa. Con costes reducidos y grandes desarrollos tecnológicos, estos nuevos jugadores se han convertido en auténticos especialistas capaces de dar servicios financieros puntuales más baratos, funcionales y rápidos que los bancos tradicionales. Y éstos últimos se han puesto en marcha para competir, desarrollar nuevos proyectos y subirse a los mejores carros ya en marcha. A los acuerdos de open banking se suman las adquisiciones y las tomas de participaciones en estas figuras, que se completan con los vehículos propios a través de los que las entidades desarrollan su estrategia digital. Poco a poco, el sector financiero español se arma para hacer frente al crecimiento de las fintech y a la amenaza latente en el negocio de los pagos de Google, Apple, Facebook y Amazon. Mientras, cuenta las hojas del calendario que restan hasta que el próximo 14 de septiembre entre en vigor de la nueva Directiva de Servicios de Pago (PSD2). La próxima entrada en vigor de la directiva de servicios de pago acelera un proceso imparable. La directiva permitirá que las fintech accedan a los datos de los clientes de los bancos tradicionales, siempre y cuando los clientes lo autoricen. «Quien controle los pagos controlará al cliente. Si sabes cuándo, cuánto, cómo y dónde gasta, estás en disposición de hacer una oferta personalizada», explica David Jiménez. En este escenario de máxima competencia, BBVA y Santander son la punta de lanza del proceso. La entidad que preside Carlos Torres ha puesto en marcha Denizen, una cuenta bancaria global para expatriados. Además de la larga nómina de fintech con las que mantiene acuerdos, BBVA desarrolla una intensa actividad inversora. Desde 2015 ha realizado cinco adquisiciones en estados Unidos, España y México y ha comprado el 39% del primer banco creado exclusivamente para dispositivos móviles de Reino Unido, Atom Bank. Además, el banco también invierte en startups a través de Propel Venture Partners, una firma de capital de riesgo que desde 2016 gestiona 250 millones de dólares. Ya ha realizado 24 operaciones. Santander sigue una estrategia similar. Su fondo Santander InnoVentures, dotado con 200 millones de dólares, ya ha invertido en 23 compañías durante los últimos cinco años y un 70% de las empresas en cartera ya tienen compromisos estratégicos con Santander. Por lo tanto, los dos grandes bancos españoles se están subiendo a toda velocidad al carro, uniéndose a proyectos en marcha o eliminado potenciales competidores por la vía de las adquisiciones. Sabadell también ha optado por las compras y ha lanzado Nomo, su nuevo negocio digital para captar autónomos. Nomo es el último proyecto procedente de Innocells, la unidad de negocios digitales del banco. CaixaBank no cuenta con un vehículo de inversión, aunque ha hecho algunas operaciones de forma muy selectiva en fintech de pagos desde Comercia, la joint venture de CaixaBank Payments y Global Payments. Bankia con Eurobits, Unicaja con Fintonic, ING con Kabbage, Liberbank con October y Andbank con Bnext también han sido activos a la hora de firmar acuerdos. Todavía en pleno arranque, los bancos más pequeños están cerrando sus primeros acuerdos. «La colaboración es el driver por excelencia de este nuevo mundo. Los modelos de negocio del sector están siendo disrumpidos, la velocidad del cambio obliga a buscar nuevos modelos de colaboración», asegura Gabriela Orille, directora de innovación de Andbak España. La entidad andorrana ha lanzado un neobanco, Myinvestor, que ofrece productos muy competitivos como una cuenta al 1% o una hipoteca sin gastos. Fuera de las entidades de primer nivel también hay movimientos. Banco Alcalá ha lanzado el asesor de inversiones Merkaat, Banco Cooperativo Español se ha aliado con Finreach para fomentar la movilidad financiera, Evo Banco ha alcanzado un acuerdo con Coinscrap para incorporar a su oferta una hucha digital y Cajamar se ha aliado con Tufinanziacion. Por el contrario, otras entidades como Bankinter apuestan por el producto propio y el crecimiento orgánico. Su plataforma de ahorro Coinc tenía al cierre de 2018 más de 160.000 usuarios. Su otra gran apuesta, el robo advisor Popcoinc, gestiona unos 4 millones de euros tras un año de vida.

Continuando con la banca, esta obtuvo un 23% más de beneficio en 2018. Las entidades financieras obtuvieron un beneficio neto conjunto de 14.846 millones. Los grupos bancarios que operan en España ganaron entre todos 14.846 millones de euros en 2018, un 23 % más que el año anterior, gracias a que tuvieron menos necesidades de dotar provisiones y hacer saneamientos y a la contención de los gastos, entre otras razones. El presidente de la Asociación Española de Banca (AEB), José María Roldán, ha explicado en rueda de prensa estas cuentas y ha advertido de la desaceleración de la economía global, que también afecta a España, por lo que ha pedido al Gobierno que surja de las elecciones del domingo que aporte «certidumbre» y «estabilidad» y que trabaje «pensando en las necesidades de la economía española». En concreto, se ha referido al elevado endeudamiento exterior y ha explicado que España tiene que mantener la confianza de los inversores extranjeros, que se ha visto «condicionada» por diferentes focos de incertidumbre, ya que sin ellos, sería muy difícil mantener la evolución «favorable» que ha tenido la economía en los últimos años. Pese a la actual desaceleración, España sigue creciendo más que la media de la zona del euro, ha recordado Roldán, que ha pedido al Gobierno que haga ajustes fiscales, compatibles con la mejora de la calidad del gasto público, el aumento de la productividad y una progresiva transformación hacia una economía sostenible.

Continuando con la banca, esta obtuvo un 23% más de beneficio en 2018. Las entidades financieras obtuvieron un beneficio neto conjunto de 14.846 millones. Los grupos bancarios que operan en España ganaron entre todos 14.846 millones de euros en 2018, un 23 % más que el año anterior, gracias a que tuvieron menos necesidades de dotar provisiones y hacer saneamientos y a la contención de los gastos, entre otras razones. El presidente de la Asociación Española de Banca (AEB), José María Roldán, ha explicado en rueda de prensa estas cuentas y ha advertido de la desaceleración de la economía global, que también afecta a España, por lo que ha pedido al Gobierno que surja de las elecciones del domingo que aporte «certidumbre» y «estabilidad» y que trabaje «pensando en las necesidades de la economía española». En concreto, se ha referido al elevado endeudamiento exterior y ha explicado que España tiene que mantener la confianza de los inversores extranjeros, que se ha visto «condicionada» por diferentes focos de incertidumbre, ya que sin ellos, sería muy difícil mantener la evolución «favorable» que ha tenido la economía en los últimos años. Pese a la actual desaceleración, España sigue creciendo más que la media de la zona del euro, ha recordado Roldán, que ha pedido al Gobierno que haga ajustes fiscales, compatibles con la mejora de la calidad del gasto público, el aumento de la productividad y una progresiva transformación hacia una economía sostenible.

A nivel regional, merece comentarse el hecho de que diez concejos asturianos ya no tienen bancos tras los últimos cierres de oficinas. El 0,8% de la población regional no tiene acceso a sucursales, la cuarta tasa más baja de España. En efecto, son diez de los 78 concejos asturianos ya no tienen bancos tras los últimos cierres de oficinas incluidos en los planes de reorganización de las principales entidades financieras. Son dos concejos más que en el anterior informe elaborado por el Banco de España. No obstante, Asturias es una de las regiones donde menos municipios carecen de banco y donde hay menos población afectada. En concreto esa situación de falta de servicios bancarios afecta al 0,8% de los habitantes de Asturias. Es la cuarta tasa más baja de España, sólo por encima de Canarias (0%), Baleares (0,2%) y Murcia (0,4%). Por el contrario Castilla y León es la comunidad con más población afectada, el 15,1%, y donde más municipios carecen de bancos, un total de 1.777. La falta de oficinas se debe a varios factores, ya que coincide con los cierres derivados de la reorganización del sector financiero español durante la crisis y también con la digitalización, lo que se ha traducido en un recorte el país de 19.651 sucursales en diez años, según datos del Banco de España. Esa situación de falta de servicios presenciales afecta a cerca del 3% de la población española, a 1,5 millones de personas que son los habitantes de esos pequeños municipios sin oficina, aunque buena parte de ellos pueden operar con su banco de forma remota y disponen de otras alternativas para retirar efectivo como oficinas móviles, agentes financieros e incluso oficinas de Correos. Sin embargo, en España hay cerca de un millón de habitantes sin acceso a ninguna de esas opciones

También a nivel local, destaca la noticia de que las plantas asturianas de Arcelor-Mittal secundaron de forma masiva el llamamiento a la huelga (la primera general en la empresa en siete años) por los sindicatos UGT, CC OO, USO y CSI. El seguimiento fue del 100% por el personal no sujeto a servicios mínimos, por lo que la actividad quedó paralizada con la salvedad de las instalaciones que fueron excluidas de la huelga (los dos hornos altos, acería de Gijón, parque de carbones, sínter y baterías de coque de Avilés), según confirmaron fuentes sindicales y empresariales. Los sindicatos volvieron a tildar de “abusivos” los servicios mínimos en las instalaciones que operaron durante la jornada y anunciaron acciones judiciales si la empresa los mantiene para la segunda convocatoria de huelga, que se celebrará el sábado. Los servicios mínimos, análogos a los pactados por UGT y USO con la empresa en 2005, no responden a la realidad actual, dijo el dirigente regional de UGT, Javier Fernández Lanero, quien también los tacho de excesivos: “Se acordaron en 2005 en una situación completamente diferente a la actual”, argumentó. Aunque la jornada de huelga se desarrolló sin incidentes, la dirección de la compañía afirmó que la concentración de huelguistas en las entradas a las factorías en los cambios de turno impidió acceder a muchos empleados a los centros de trabajo. Personal auxiliar ajeno al conflicto y a la convocatoria también tuvo dificultades para entrar. Fuentes de la empresa y de los sindicatos coincidieron en que el paro fue total en Asturias, Sagunto y Etxebarri. El paro no tuvo sin embargo incidencia en Lesaka porque los sindicatos mayoritarios en este centro productivo (LAB y ELA) no se sumaron a la convocatoria. Los secretarios generales de CC OO y UGT de Asturias, José Manuel Zapico y Javier Fernández Lanero, calificaron de “éxito” la huelga y reclamaron a la empresa que se sienta a negociar el acuerdo marco con una actitud de entendimiento y reprocharon que, con los beneficios de los últimos años, la multinacional mantenga una propuesta de subida salarial del 0,4% frente al 4% que piden los sindicatos. La empresa invoca la desaceleración económica internacional, y en particular europea, y los presagios menos optimistas sobre el sector siderúrgico para justificar su propuesta de mejora salarial.

Esperemos que se solvente la situación a la mayor brevedad y, sobre todo, se conserve la actividad empresarial y el empleo.

SUSANA ÁLVAREZ OTERO ES PROFESORA TITULAR DE ECONOMÍA FINANCIERA DE LA UNIVERSIDAD DE OVIEDO E INVESTIGADORA VISITANTE DE LA UNIVERSIDAD DE CAMBRIDGE.