Tras el paréntesis estival, comenzaban esta semana las primeras reuniones de los bancos centrales. En el caso del BCE (Banco Central Europeo) se ha decidido no modificar sus actuales medidas de política monetaria, pero emplazaba a la reunión de octubre para las primeras decisiones de cara al programa de compras en 2018. Mario Draghi reconocía que ya han empezado las discusiones y admitía que la hoja de ruta se verá muy impactada por la evolución del euro. En un ejercicio que yo definiría simultáneamente como de prudencia y pesimismo, y a pesar de que la recuperación parece sólida y ha regresado la confianza, Draghi ha optado por retrasar a octubre dicha retirada de estímulos señalando que probablemente recalibrará el mes próximo el multimillonario programa de compras de activos. La inflación sigue sin aparecer pero su preocupación por la fortaleza del euro le ha llevado a tomar esa decisión, a lo cual el euro ha reaccionado revalorizándose nuevamente.

Por su parte, en la FED ha llamado la atención la dimisión del vicepresidente Stanley Fischer, por motivos personales. En Canadá, el banco central votaba a favor de la segunda subida de tipos hasta el 1%, mientras que el de Brasil los rebajaba en 100 puntos básicos. Al margen de estos pronunciamientos por parte de bancos centrales, la semana ha estado marcada por comportamientos mixtos en los mercados de renta variable. El DAX alemán mostraba el mejor comportamiento y peor parte le tocaba al Ibex35 español y el PSI de Lisboa. A nivel de tensiones geopolíticas, se especula con que Corea del Norte pueda realizar nuevos ensayos por la celebración de su Día Nacional. Corea del Sur completaba la instalación del sistema antimisiles suministrado por EE.UU. Por otro lado, destaca en positivo, y para variar, el acuerdo alcanzado entre Trump y los líderes demócratas para elevar el techo de deuda por tres meses, posponiendo el riesgo de “shutdown” y de impago de la deuda.

En el Reino Unido se ha iniciado en el parlamento el debate para la aprobación del «Repeal Bill». Este país impondrá fuertes controles a la entrada de europeos tras el Brexit: no aceptará el DNI, limitará a dos años la estancia de inmigrantes poco cualificados y pondrá problemas a la reunificación de las familias. Londres propone terminar con el libre movimiento de trabajadores tras el ‘Brexit’. Según indica el Ministerio del Interior, tienen claro que las empresas británicas deberían intentar cubrir sus necesidades laborales con residentes.

Considero que, a nivel doméstico, cabe destacar que el déficit del Estado cae un 29% por los ingresos de IVA y Sociedades. El déficit del Estado -sin contar con las comunidades autónomas ni ayuntamientos- se situó en los 21.604 millones de euros, lo que supone un 1,86% del Producto Interior Bruto (PIB). Esta cifra es 8.655 millones menor a la registrada en el mismo periodo del año pasado, por lo que el déficit se ha reducido un 28,6% en ese periodo, según los datos difundidos por Hacienda. El mejor comportamiento del déficit público del Estado se debe fundamentalmente a los ingresos que aportan tanto el consumo doméstico como los beneficios de las empresas. Al mismo tiempo, los gastos del Estado se han reducido hasta julio un 3,2%, representando 120.933 millones de euros.

A mi juicio, otra buena noticia nacional es que la morosidad de los créditos concedidos por los bancos, cajas y cooperativas a particulares y empresas se redujo en junio hasta el 8,43%, frente al 8,74% registrado en el mes anterior, y se sitúa en niveles cercanos a 2012, cuando alcanzó el 8%. Es preciso reconocer que esta cifra incluye el cambio metodológico en la clasificación de los Establecimientos Financieros de Crédito (EFC), que desde enero de 2014 han dejado de ser considerados dentro de la categoría de entidades de crédito.

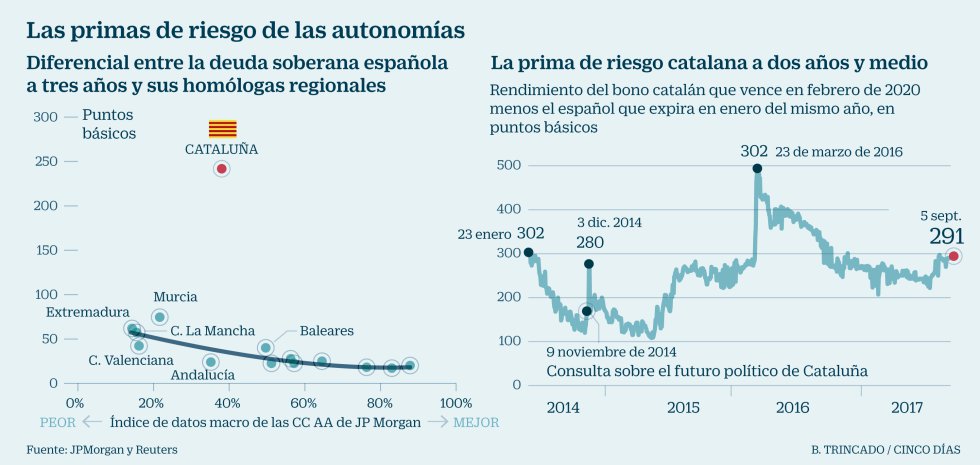

Por la parte negativa y no sólo desde el punto de vista político sino también económico, la prima de riesgo catalana marca máximos desde noviembre del año pasado. El sobreprecio del bono autonómico a dos años y medio ronda los 300 puntos básicos. El resto de la deuda regional apenas cotiza con diferencial. El 1 de octubre, marcado en rojo por el gobierno autonómico catalán como el día del referéndum para determinar la independencia de Cataluña, se acerca con el mercado de deuda revuelto. La liquidez de los bonos autonómicos es mínima, lo que provoca movimientos bruscos. Pero es un hecho que los diferenciales con sus homólogos emitidos por el Tesoro español han ido ensanchándose poco a poco en los últimos meses. Las primas de riesgo varían sobremanera en función del vencimiento que se tome como referencia. Pero la comparativa entre una emisión de la Generalidad con vencimiento en dos años y medio y una soberana que expira en el mismo plazo arroja una prima de riesgo que ronda los 300 puntos básicos, entorno de niveles máximos desde noviembre de 2016.

Me parece muy ilustrativo el gráfico anterior. En la estimación, la deuda catalana empleada es de una de las remesas de los denominados bonos patrióticos comercializados entre minoristas. Se vendieron desde 1.000 euros en febrero de 2010 y vencen en el mismo mes de 2020; ahora ofrecen en torno al 2,7% y hay 1.000 millones en circulación. La deuda estatal con la que se ha hallado esta prima de riesgo –rentabilidad del bono español menos la del catalán– es una emisión de tamaño muy superior (23.012 millones), con mucha más liquidez, que expira en enero de 2020 y con un rendimiento negativo en torno al –0,25%. En Cataluña hay empresarios que han advertido que la Hacienda catalana provocará un «caos» y Montoro ya ha amenazado a quien pague impuestos del Estado a la Hacienda catalana. Los diferenciales han ido agrandándose pero, aun así, hay quienes piensan que la probabilidad que asigna el mercado a una desconexión unilateral es mínima. La agencia de calificación de riesgo DBRS advierte de que “el nivel de ruido aumentará en las semanas previas al referéndum”. “El ruido ya tiene un impacto en los rendimientos de la deuda de Cataluña, que se han ampliado en relación con los de la deuda soberana española”, añade la firma en una nota. DBRS concluye que la declaración de independencia es muy improbable. Yo no lo tengo tan claro.

El gobierno autonómico catalán lleva sin vender deuda en el mercado mayorista –la de febrero de 2010 se colocó fundamentalmente a través de oficinas– desde 2009, cuando emitió 140 millones de euros a diferentes vencimientos. Las tres grandes agencias de calificación sitúan la nota de Cataluña en bono basura. Moody’s desde mayo del año pasado mantiene su nota tres escalones por debajo del grado de inversión; S&P la fija a cuatro peldaños y Fitch, a dos. De acuerdo con los preceptos de Hacienda, la Generalidad no puede emitir deuda, pues incumpliría con la regla de venderla con un diferencial máximo de 50 puntos básicos respecto al Tesoro al mismo plazo. Cataluña recibió hasta marzo 50.627 millones de euros del Fondo de Liquidez Autonómico (FLA), el 34% del total inyectado en las 17 comunidades (149.282 millones de euros). La deuda cotizada de la Generalidad asciende a cerca de 7.000 millones de euros, según datos recopilados por Thomson Reuters, frente a los casi 13.000 millones de finales de 2014. Para el presente ejercicio, la Generalidad de Cataluña ha anunciado que solicitará más de 7.300 millones de euros al FLA. Es evidente que la autonomía que preside Carles Puigdemont tendría complicado financiarse por sí misma en el mercado, al menos, a corto plazo. Aunque podría hacerlo, eso sí, pagando unos tipos de interés muy por encima de los que actualmente marca el secundario. De hecho, la agencia de calificación Fitch recuerda a Cataluña su dependencia de los mecanismos de liquidez del Estado y también es de las que considera poco probable que la secesión se lleve a cabo finalmente. Ha insistido en la importancia de sus relaciones con el Gobierno central para su perfil de crédito ya que se trata de una de las regiones españolas más dependientes de los mecanismos de apoyo de liquidez que el Estado proporciona a las comunidades autónomas. Según señala la agencia calificadora, la región depende, en gran medida, del apoyo de liquidez, fundamentalmente del Fondo de Liquidez Autonómico y de los anticipos de tesorería para atender gastos inaplazables. De esta forma, ha subrayado “el gran poder” que tiene el Gobierno central para intervenir si así lo decidiera, aludiendo a ciertas medidas concretas que podrían ser adoptadas, como las suspensión de algunos o todos los cargos políticos del ejecutivo catalán, o el recorte de la financiación si se utiliza para cubrir los costes de la celebración del referéndum.

En mi opinión, amable lector, a todo esto se le unen los riesgos de más bajadas de rating. Es preciso recordar que a Cataluña se le retiró el nivel de calificación “BBB-“ a finales de 2015 y fue calificada con el rating “BB” con perspectiva “negativa”, precisamente por el empeoramiento de las relaciones con el Gobierno central.

No es en absoluto descartable que, en esta derivada política antidemocrática del gobierno catalán en la que nos encontramos, con las consecuencias judiciales que traerá consigo y el incremento de las hostilidades, se produzcan nuevamente penalizaciones en el rating.

A nivel político, el gobierno catalán estaba bien avisado y, sin embargo, ha tomado acciones que están al margen de la legalidad vigente y deberá arrostrar las consecuencias.

A nivel económico, también representa un severo perjuicio, porque además de las probables bajadas de calificación que he mencionado y que indudablemente afectarán a sus posibilidades de financiación y al coste de la misma, el gobierno catalán no está atendiendo debidamente las necesidades económicas de ese pueblo al que dicen representar en su avidez de independencia. Avisados están. Y el que avisa…

SUSANA ÁLVAREZ OTERO ES PROFESORA TITULAR DE ECONOMÍA FINANCIERA DE LA UNIVERSIDAD DE OVIEDO E INVESTIGADORA ASOCIADA A LA UNIVERSIDAD DE CAMBRIDGE.